让不懂建站的用户快速建站,让会建站的提高建站效率!

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

源头:华泰睿念念

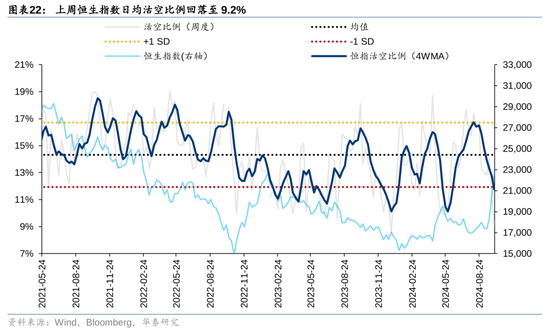

节后两个交游日港股迎走动调,产业成本采集降温暖空头交游占比降至低位或对行情波动率放大有一定引导。从咱们追踪的四类要点资金上看:1)外资,9月26日至10月2日设立盘主动外资初现净流入,被迫外资净流入限制高出23年头周度峰值,节后第一个交游日咱们估算的设立盘+交游盘净流入大幅收窄;2)北向,节后两个交游日日均净流入收窄,AH溢价回升至146傍边;3)产业成本,回购热度采集两周降温,回购额、回购市值比回落至2023年以来约30%分位;4)空头,恒生指数日均沽空比例回落至10%以下,死心10月9日仍处于低位。

点击小设施搜检研报原文

核心不雅点

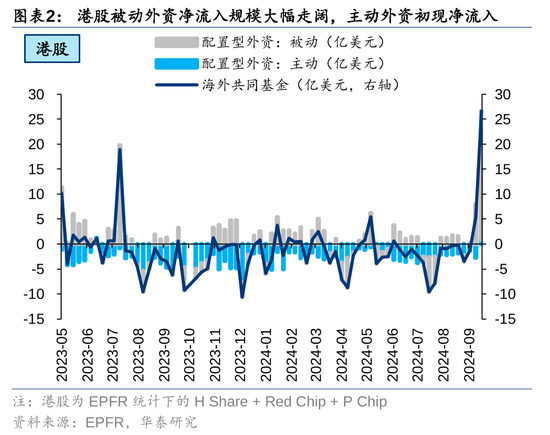

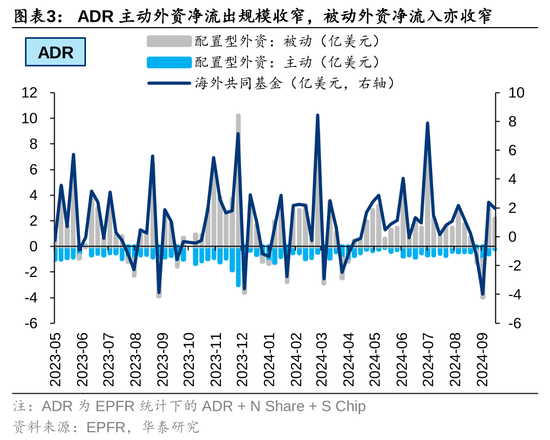

外资动向:设立盘主动外资初现净流入,交游盘转为净流出

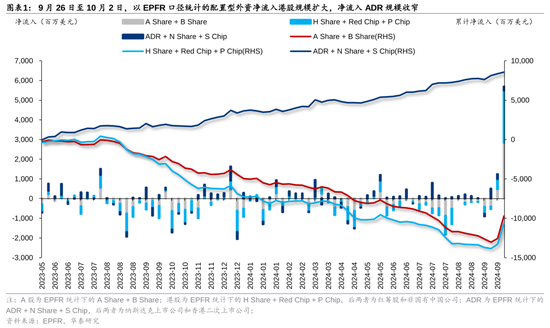

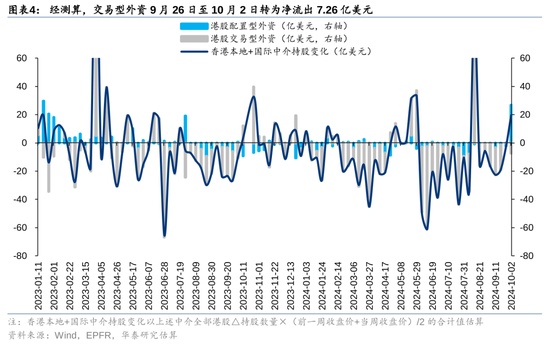

9月26日至10月2日,以EPFR口径统计的设立型外资净流入港股限制扩大,净流入ADR限制收窄。设立盘,主动外资转为净流入0.88亿好意思元(vs前一周净流出2.72亿好意思元),扫尾了自昨年6月末以来长达15个月的净流出,被迫外资净流入限制扩大至25.80亿好意思元(vs前一周净流入7.98亿好意思元),高出2023年头周度峰值;交游盘,咱们测算的港股交游型外资转为净流出7.26亿好意思元(vs 前一周净流入0.08亿好意思元);此外,节后第一个交游日香港腹地中介转为净流出,国际中介净流入限制收窄,以此估算的外资设立盘+交游盘净流入限制大幅收窄。

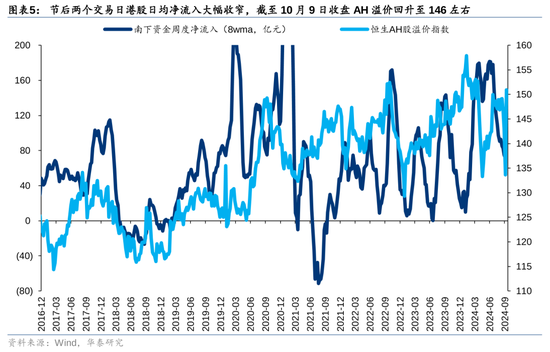

南向资金:节后南向日均净流入收窄,AH溢价回升至146傍边

节前临了一个交游日南向大幅净流入109.58亿元,由于国庆长假技术港股灵通交游,而A股休市、港股通关闭,假期内港股高潮带动AH溢价由148回落至10月8日盘前的128。节后港股最初回调,AH溢价一度反超节前水平,两个交游日南向悉数净流入12.97亿元,日均净流入大幅收窄,死心10月9日收盘AH溢价回升至146傍边。行业维度,上周商贸零卖、非银行金融、医药、纺织服装、汽车南向资金净流入限制居前,银行、通讯净流出限制居前。南向资金对此前增配的红利板块或有终了,转而流向战术强初始的商贸零卖、非银和相对低位的医药等板块。

产业成本:回购热度降至2023年以来低位

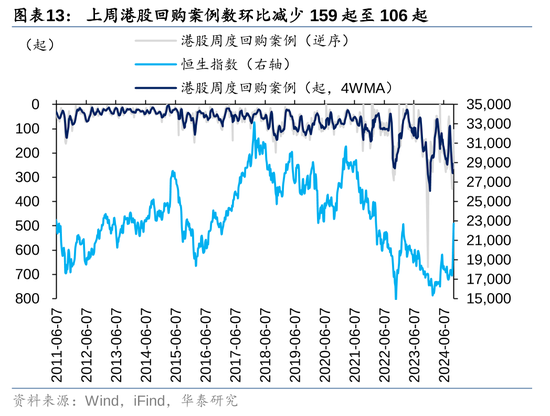

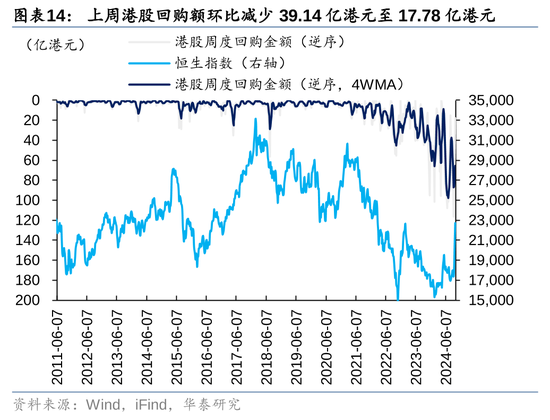

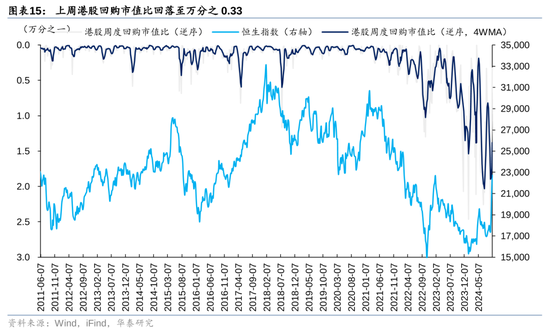

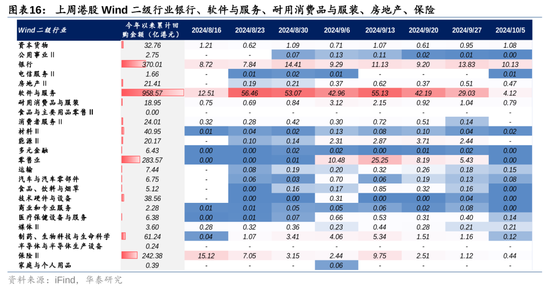

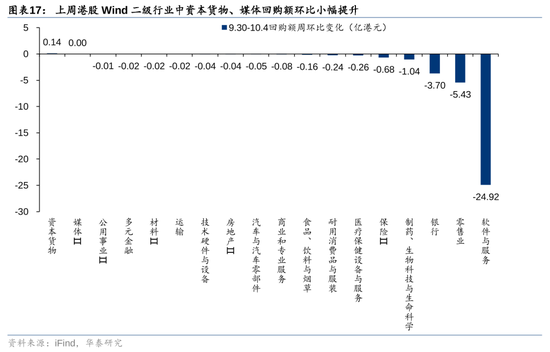

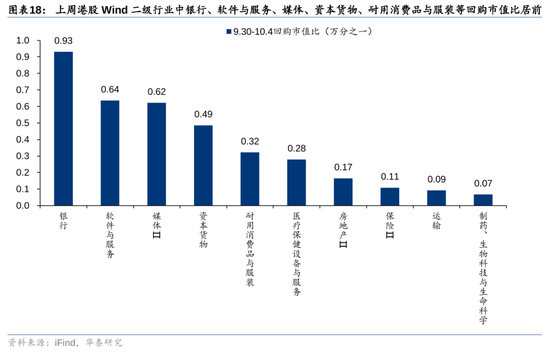

上周港股回购热度不时降温:上周回购案例数106起,较前一周减少159起;回购额17.78亿港元,较前一周减少39.14亿港元;回购市值比回落至万分之0.33;上述揣摸打算均回落至2023年以来约30%分位。行业维度:1)老到回购额,银行、软件与处事、耐用耗尽品与服装、房地产、保障回购额居前,成本货色、媒体回购额环比小幅普及;2)老到回购市值比,银行、软件与处事、媒体、成本货色、耐用耗尽品与服装等回购市值比居前。个股维度,回购额前10的个股为汇丰控股/腾讯控股/太古股份公司A/新绚烂/盟国保障/太古地产/普乐工集团控股/速腾聚创/万物云/太平洋航运。

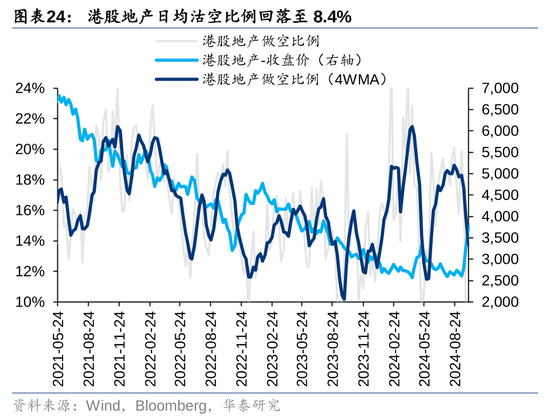

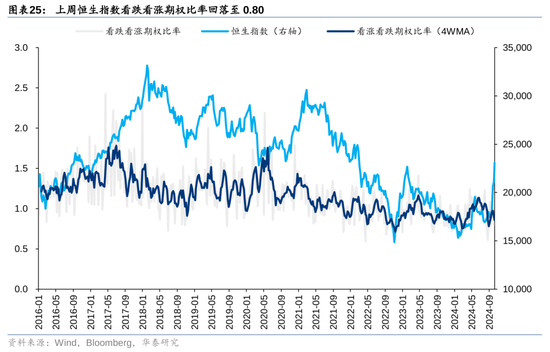

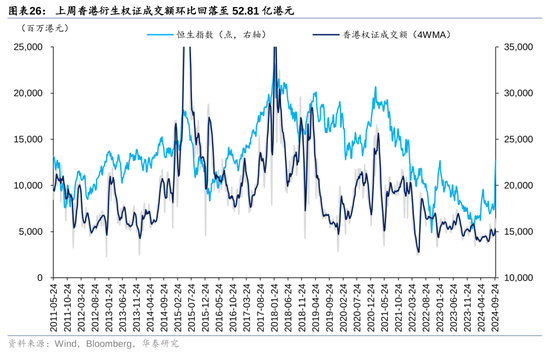

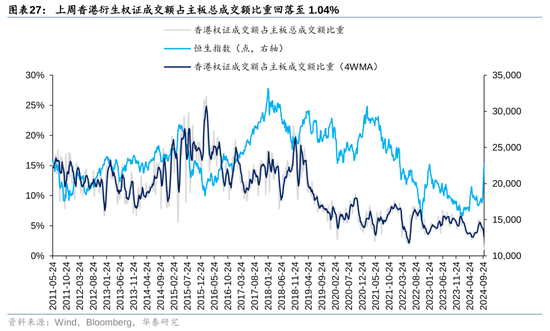

心扉追踪:恒生指数日均沽空比例降至10%以下

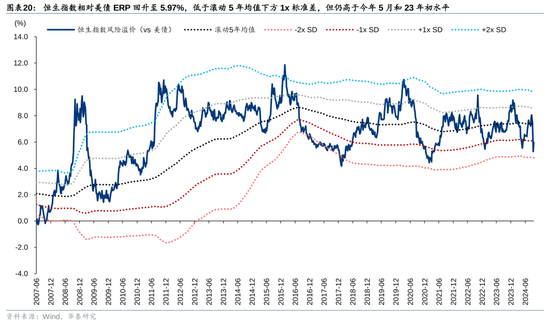

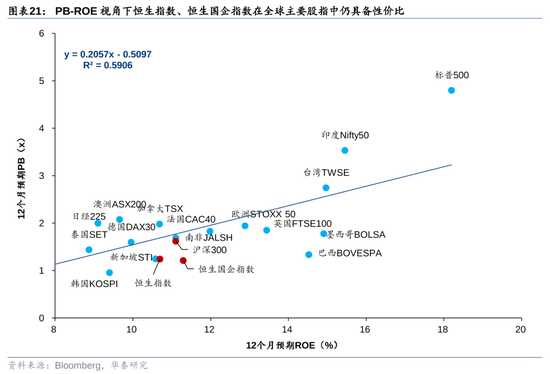

1)估值与风险溢价:过程节后两个交游日的回调,死心10月9日收盘恒生指数PETTM 回落至10.0x,风险溢价(相对好意思债)回升至5.97%,仍高于本年5月和23年头水平,PBROE视角下在民众主要股指中仍具备性价比;2)空头头寸:上周恒生指数日均沽空比例回落至9.2%,死心10月9日进一步降至5.3%;参考历史行情,恒指沽空比例的常态化区间10-20%,过低频繁标明港股短期行情过热;3)看跌看涨期权比率:死心10月9日,恒生指数看跌看涨期权比率回落至0.80;4)权证成交额:上周香港繁衍权证成交额环比回落至52.81亿港元,但占主板总成交额比重回落至1.04%。

风险教唆:估算模子失效;数据统计口径有误。

正文

外资动向:设立盘主动外资初现净流入,交游盘转为净流出

9月26日至10月2日,以EPFR口径统计的设立型外资净流入港股限制扩大,净流入ADR限制收窄。其中,港股转为净流入26.68亿好意思元(vs前一周净流入5.26亿好意思元);ADR净流入限制收窄至1.95亿好意思元(vs前一周净流入2.42亿好意思元)。

设立盘被迫外资净流入港股限制大幅走阔,主动外资初现净流入。9月26日至10月2日,港股主动外资转为净流入0.88亿好意思元(vs前一周净流出2.72亿好意思元),扫尾了自昨年6月末以来长达15个月的净流出,被迫外资净流入限制扩大至25.80亿好意思元(vs前一周净流入7.98亿好意思元),超过了23年头周度最高值;ADR主动外资净流出限制收窄至0.23亿好意思元(vs前一周净流出0.61亿好意思元),被迫外资净流入亦收窄2.18亿好意思元(vs前一周净流入3.03亿好意思元)。

交游型外资再度净流出。以Wind统计的香港腹地及国际中介握股变化估算流量(访佛代表港股外资流量),与EPFR口径下港股设立型外资流量的差值,访佛代表港股的交游型外资,9月26日至10月2日转为净流出7.26亿好意思元(vs 前一周净流入0.08亿好意思元)。此外,以上述设施揣摸的外资设立盘+交游盘悉数净流入节后第一个交游日显着收窄。

南向资金:节后南向日均净流入收窄,AH溢价回升至146傍边

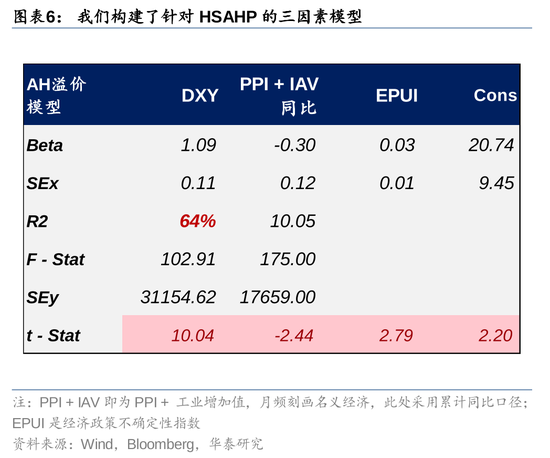

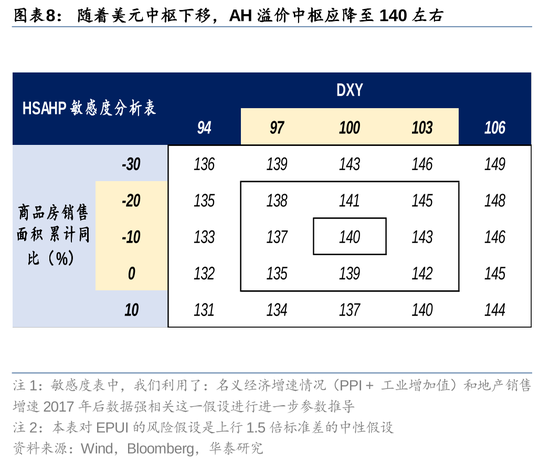

节前临了一个交游日南向大幅净流入109.58亿元,由于国庆长假技术港股灵通交游,而A股休市、港股通关闭,假期内港股高潮带动AH溢价由148回落至10月8日盘前的128。节后港股最初回调,AH溢价一度反超节前水平,两个交游日南向悉数净流入12.97亿元,日均净流入大幅收窄,死心10月9日收盘AH溢价回升至146傍边。凭据咱们构建的AH溢价模子和敏锐性分析,跟着近期好意思元核心下修,AH溢价的合理核心下跌至140傍边(对应好意思元指数100+24年地产销售面积增速-10%的预期),新的合理波动区间或为135-145,刻下约150的AH溢价水平下港股相对A股仍具备性价比。

行业维度,上周商贸零卖(52.79亿元)、非银行金融(43.78亿元)、医药(20.89亿元)、纺织服装(11.17亿元)、汽车(9.36亿元)南向资金净流入限制居前,银行(-27.54亿元)、通讯(-8.85亿元)净流出限制居前。南向资金对此前增配的红利板块或有终了,转而流向战术强初始的商贸零卖、非银和相对低位的医药等板块。

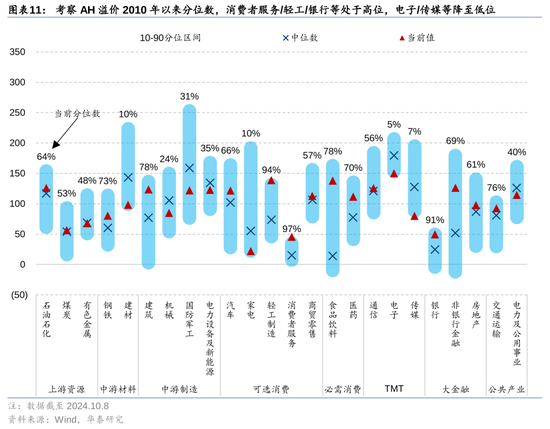

老到AH溢价2010年以来分位数,死心10月8日耗尽者处事/轻工/银行等处于高位,电子/传媒等降至低位。

个股维度,9月30日南向净流入限制居前的个股包括阿里巴巴-W/香港交游所/中国吉利/快手-W/药明生物等,净流出限制居前的个股包括好意思团-W/中国出动/诞生银行/腾讯控股/招商银行等。

产业成本:回购热度降至2023年以来低位

上周港股回购热度不时降温:上周回购案例数106起,较前一周减少159起;回购额17.78亿港元,较前一周减少39.14亿港元;回购市值比回落至万分之0.33;上述揣摸打算均回落至2023年以来约30%分位。

行业维度:1)老到回购额,银行、软件与处事、耐用耗尽品与服装、房地产、保障回购额居前,成本货色、媒体回购额环比小幅普及;2)老到回购市值比,银行、软件与处事、媒体、成本货色、耐用耗尽品与服装等回购市值比居前。

个股维度,回购额前10的个股为汇丰控股/腾讯控股/太古股份公司A/新绚烂/盟国保障/太古地产/普乐工集团控股/速腾聚创/万物云/太平洋航运。

心扉追踪:恒生指数日均沽空比例降至10%以下

估值和风险溢价

过程节后首个交游日的回调,死心10月9日收盘恒生指数PETTM 回落至10.0x,风险溢价(相对好意思债)回升至5.97%,低于转机5年均值下方1x圭臬差,但仍高于本年5月和23年头水平。从PB-ROE视角看,恒生指数、恒生国企指数在民众主要股指中具备性价比。

空头头寸

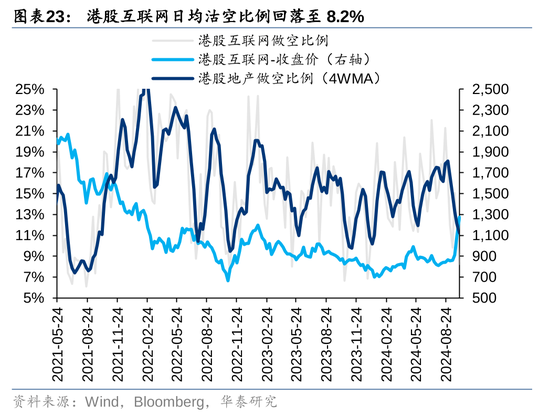

上周恒生指数日均沽空比例回落至9.2%,其中,港股互联网日均沽空比例回落至8.2%,港股地产沽空比例回落至8.4%,死心10月9日进一步降至5.3%,或反应辩论主要受前期多头主动卖出影响。参考历史行情,恒指沽空比例的常态化区间10-20%,过低频繁标明港股短期行情过热。

看跌看涨期权比率

死心10月7日,恒生指数看跌看涨期权比率回落至0.80。

权证成交额

上周香港繁衍权证成交额环比回落至52.81亿港元(vs前一周64.60亿港元),但占主板总成交额比重回落至1.04%(vs前一周2.36%)。

风险教唆

估算模子失效:咱们在统计外资设立盘和交游盘时继承了估算设施,若估算模子失效,则关联揣摸打算关于微不雅流动性的施展变差。

数据统计口径有误:若所继承数据的统计口径出现偏差,将激勉相应数据的代表性及准确性不及风险。

关联研报

研报:《港股波动率放大背后的资金变化》2024年10月9日

王以 分析师 S0570520060001 | BMQ373

梗直韬 分析师 S0570524060001

存眷咱们

华泰证券商榷所国内站(商榷Portal)

https://inst.htsc.com/research

看望权限:国内机构客户

华泰证券商榷所国际站

https://intl.inst.htsc.com/research

看望权限:好意思国及香港金控机构客户

添加权限请关系您的华泰对口客户司理

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:张倩